前回までの確定申告記事はこちら

青色申告の仕方はこちらから↓

目次

同人誌の印刷費

同人誌の印刷費は頒布した分しか経費にできない。

つまり完売しないと全額は計上できない。

えーーーーーっ!?

そう。

これがややこしいんですが

帳簿上では同人誌は「販売するための商品」となり

「商品」とは

仕入れ金額(印刷費)は商品(同人誌)が売れた分だけ経費として認められます。

つまり100部の同人誌を30000円(1部あたり仕入れ単価300円)で刷ったとして、

10部しか売れなかったらその時点では3000円(300円×10部)しか経費にならないのです。

次のイベントで12部売れたら3600円(合計6600円)と、売れた分だけ加算して経費にできます。

えー!?じゃあ爆死したらどうするの!?売れ残った上に経費にもできないの?

などの疑問が浮かぶかもしれませんが、

「売れ残ってもう今後頒布はしない=廃棄」の場合は経費にできます。それは後程説明しますね。

経費になる金額は「期首棚卸高+当期仕入高-期末棚卸高」

この時点ではなんとなく「ほう…?」と思っている程度で大丈夫です。

それではまずは帳簿の付け方を説明していきます。

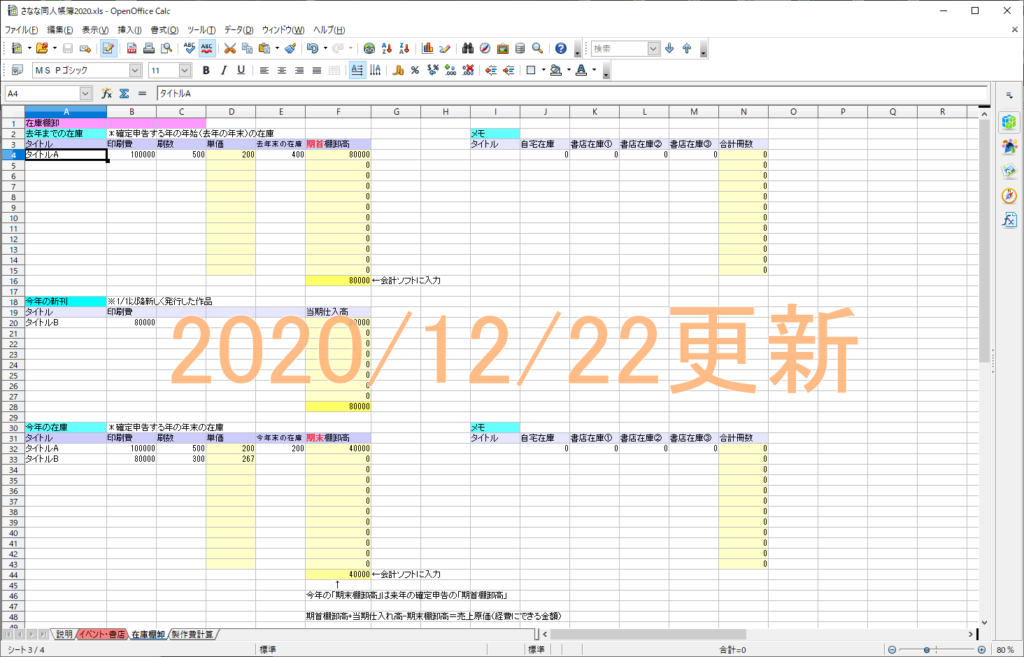

同人誌在庫管理表エクセルテンプレート

私は同人誌の在庫管理表は表計算ソフトで自作しています。

こちら↓で配布しますので良かったら使ってください。

(sananadoujinntyoubo2020.zipというファイルにオープンオフィスとエクセルの形式が入っています)

※一部にテスト・見本用の数字が入力してある箇所があるのでかならず消してからご利用ください。

2020/12/22更新!使いやすいように修正しました!

お願い

●配布用に新たに作り直したので、計算式が抜けていたり間違っているところがあるかもしれません。

また、エクセル形式のものは オープンオフィスで作成し、xls形式で書きだしています。

もしおかしいところなどがあった場合はご連絡していただくか、ご自身で修正をお願いします。

●表計算ソフト自体のツールの質問や、計算式どうするの?についてのご質問はご遠慮ください。

「オープンオフィス」や「エクセル」を付けて不明点をググればだいたい解決すると思います。

●二次配布はご遠慮ください。使いたい人がいたらここのURLを教えてあげてもらえると嬉しいです!

2020/12/22更新部分

①説明タブのリンク一覧を追加修正しました。

②ver.1では日付の年数部分が18年・19年となっていて紛らわしかったので変更しました。

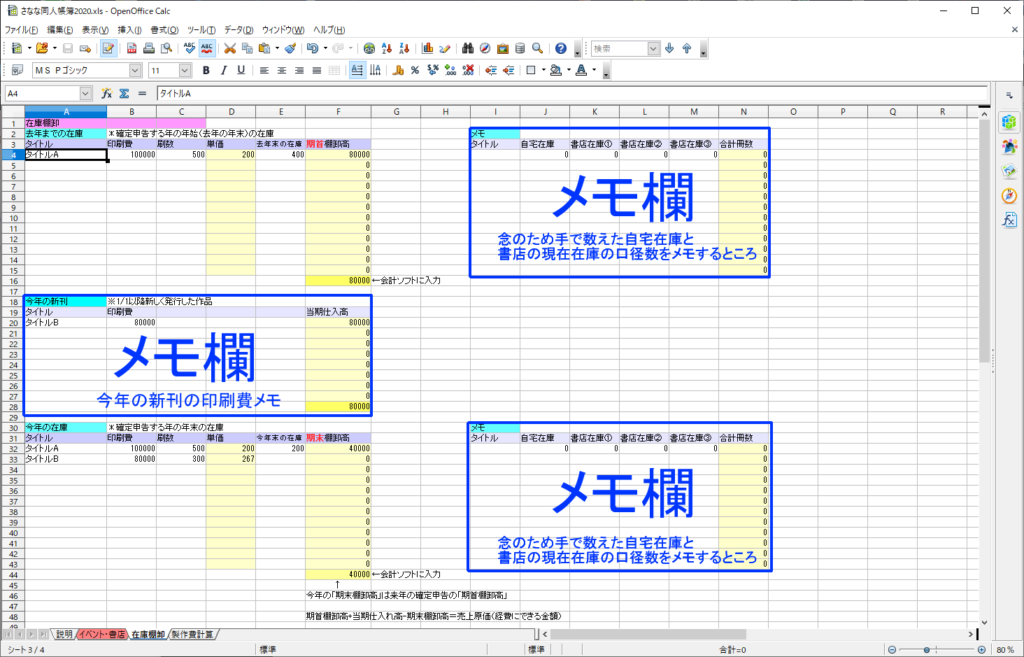

③棚卸表に説明コメントと、在庫を数えたときにメモしておける欄を追加しました。

④当期仕入高の項目を追加しました。

ということでここからはこのエクセルデータを元に説明していきます。

※ここより下はver.1の画面画像を使用しています。メモ欄追加以外見た目はほとんど変わっておりません。

棚卸開始

それでは棚卸をしていきます。

まずは確定申告する年(2021年3月15日なら2020年分の確定申告)の1/1時点で存在している在庫の入力です。

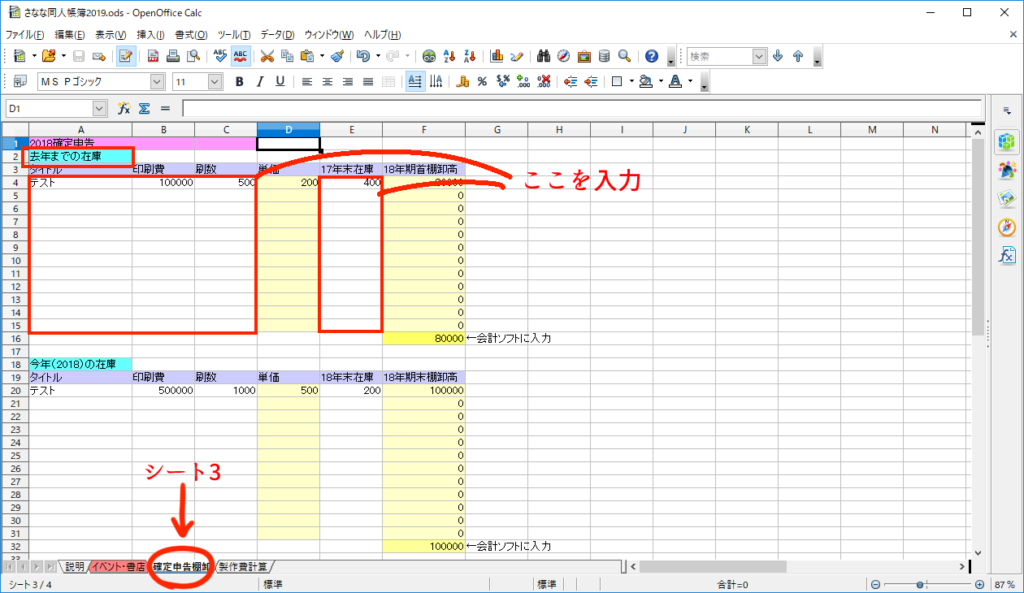

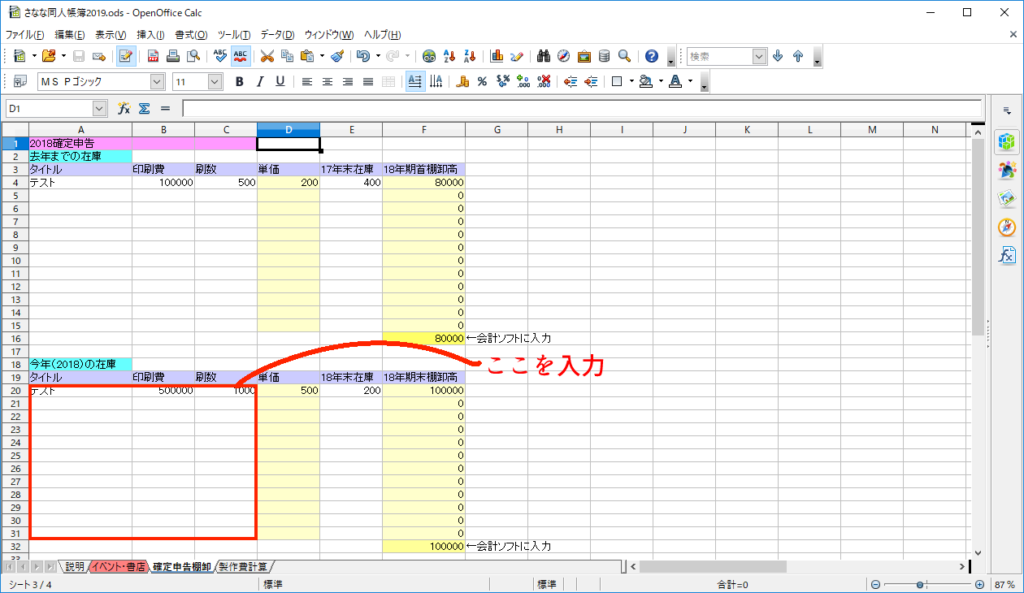

シート3の「在庫棚卸」のタブを選択して「去年までの在庫」のところに

手元に残っているタイトル、それにかかった印刷代、刷った部数を入力していきます。

1/1時点で在庫が残っていた(確定申告する年以前に発行した)本をすべて入力し、

在庫数は現在ではなく確定申告する年の1/1時点の数を入力してください。

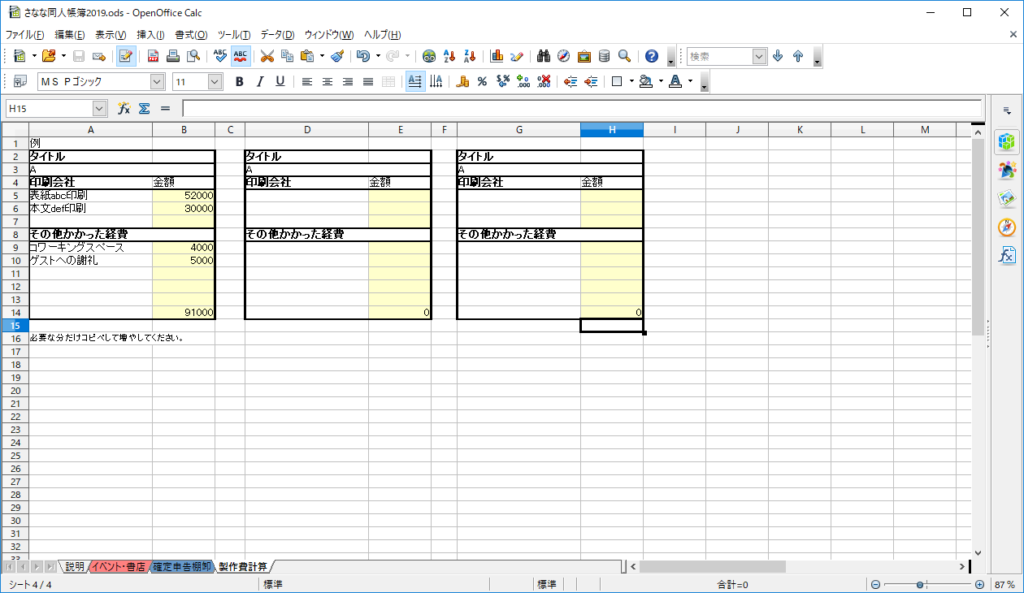

ちなみに印刷費以外に制作費がかかってる場合、

シート4の「製作費計算」で製作費の合計金額を出してから印刷費の欄に入力してください。

製作費は、1冊の本をつくるのにかかった経費です。

ネームをするために入ったファミレスやカフェ、コワーキングスペース代金などがあったら制作費にいれちゃいます。(※製作費じゃなくても普通の経費に入力しても大丈夫です。前回の記事参照。)

あとはゲストへの原稿料や粗品代、アシスタント代なども制作費に入ります。

ただ、

前回の記事で表紙デザインやタイトルロゴデザインの外注は製作費と外注費どちらでもいいと書きました。

上記の経費も、「印刷費+その他かかった費用=製作費」にしなくても、

印刷費だけを仕入れ(後ほど説明します)に入力して、

他は普通に前回の記事に書いた感じで経費として計上して大丈夫だと思います。

お好きな方法を決めて、どちらかで統一して帳簿を付けてください。

※個人的には「仕入れ」は印刷会社に請求された印刷費(印刷代+送料)だけで、その他の製作費は普通の経費でいいと思います。

在庫管理するには

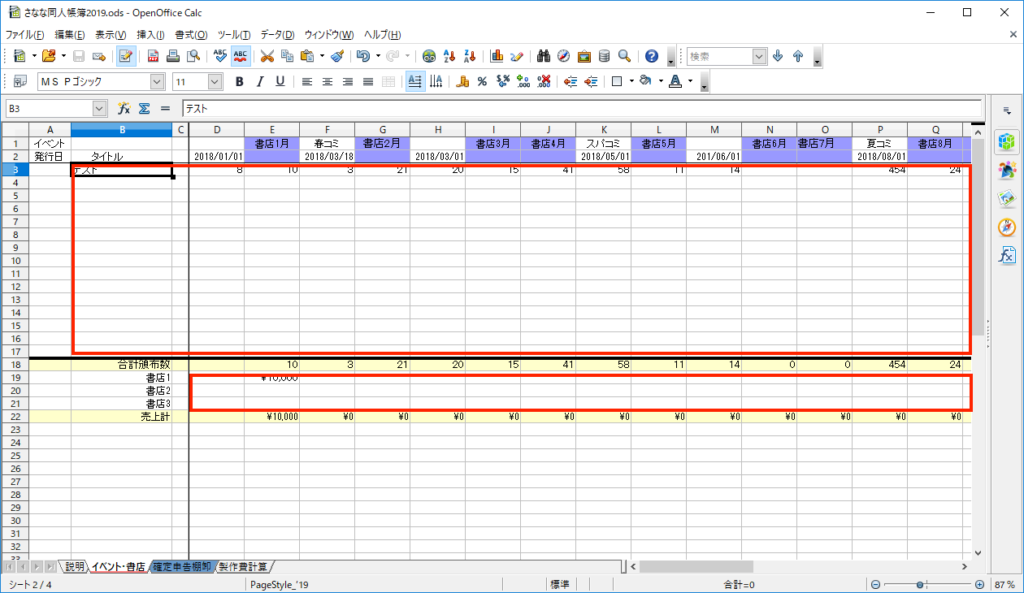

次にシート2の「イベント・書店」タブを開いてください。

そこへ各数字を入力していきます。

白色申告は細かい帳尻は合わせなくていいとのことなので、

イベント時の細かい金額誤差は考えなくてOKです。

【白色申告の場合】

たとえば頒布価格500円で30冊頒布し、売り上げが15000円あるはずなのに

1万4800円しかない!などこのくらいの誤差よくあると思います。

このくらいの誤差だったら気にせずに実際に手元にある金額と、頒布したであろう数を入力しています。

このイベント頒布数の管理ですが、

私は印刷所の搬入数と、自宅からの搬入数をメモし、イベント後の残部から頒布数を出しています。

新刊200部会場搬入して既刊Aを50部、Bを30部搬入。

後日搬出荷物が届いたら残部を数え、

新刊残部が80部、既刊Aの残部が21部、Bが5部だった場合

頒布数は新刊120部、既刊A29部、Bが25部。

という感じです。

これが一番手間がかからなくて楽かな~と思ってるんですが、

搬出時自宅に送らずウエストウイングなどの倉庫に送っちゃう方は……どうやって在庫把握してるんだろう??会場で数えてるのかな……?(突然の疑問)

書店分は各ショップから明細が送られてくると思うので、それを見ながら入力します。

複数書店に委託している人はお手数ですが各作品の合計を足してから入力してください。

各書店消費税を含めた合計金額を下記に入力します。

これらをイベントごと、書店は毎月行っていきます。

ちなみにすでに入力されているイベント名や日付ですが、複数日開催の場合などは開催月/01になっています。

そして参加しないイベント欄が不要な方や、イベント数の欄が足りない方はお手数ですが

ご自身で改造をお願いいたします。

単価の計算

上でお話した通り、印刷代は売上た分しか経費にできません。

そのため、計算しやすいように1冊あたりの印刷費を出しておきます。

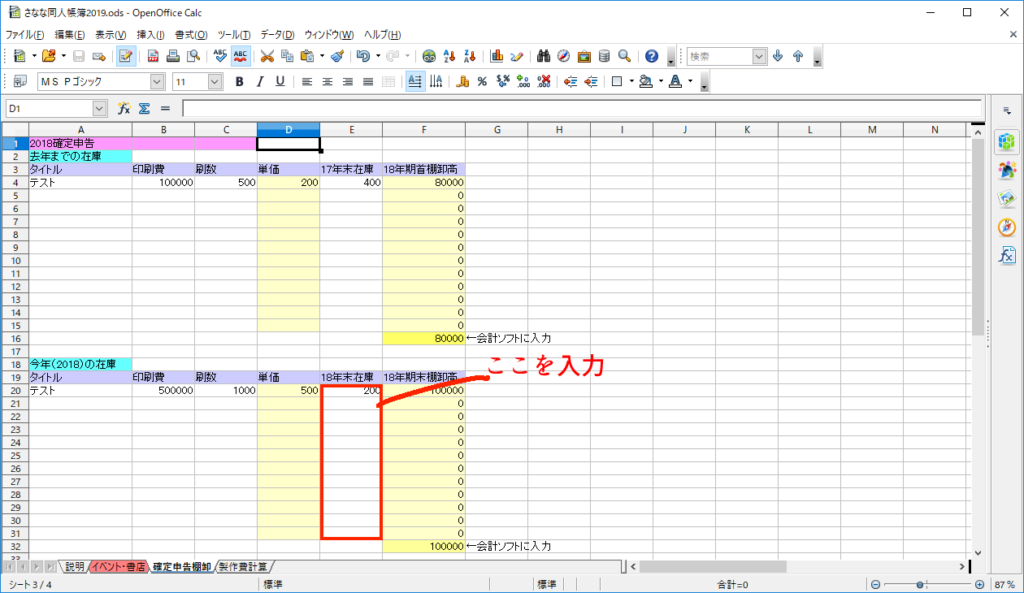

シート3の「在庫棚卸」タブでは去年までの数字を入力したと思いますが、

ここで今年(確定申告する年分)の年末分も入力しちゃいましょう。

今年発行した本、もしくは今年になって再版した本(後ほど説明)をそれぞれ入力していきます。

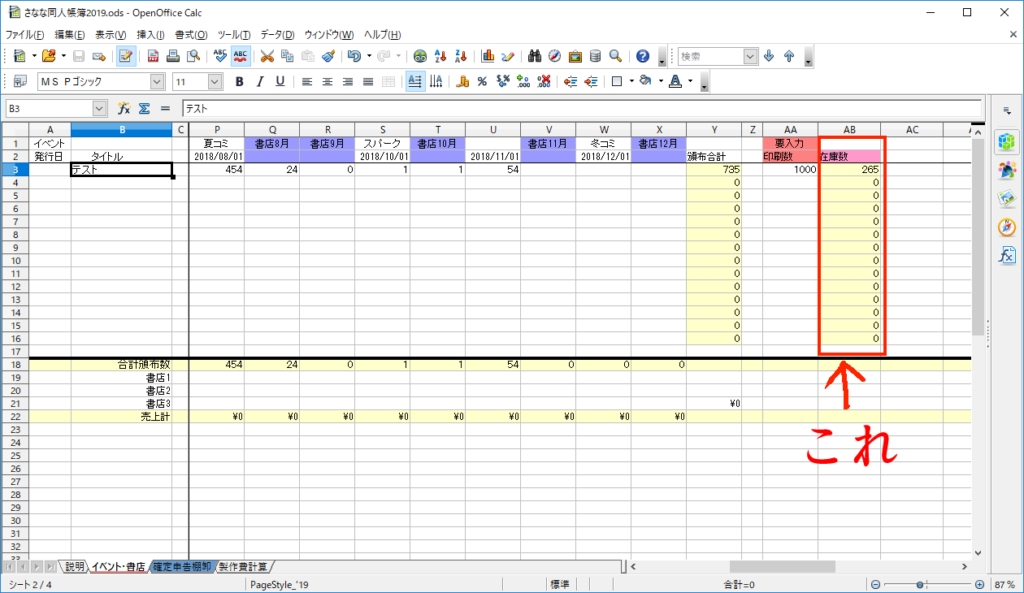

そうしたら次はシート2の「イベント・書店」タブの、

12月の数字まで入力したものの一番右端に「在庫数」が出ていると思います。

それをシート3「確定申告棚卸」の下の段「今年の在庫」の「去年末の在庫」にそれぞれ数字を埋めていってください。

改造しやすいようにここは計算式はいれてないのですが、タブ2から自動で参照する場合は

他のシートの値を参照する計算式を入れて自動化してください。

計算式?わからん!という人はシート2を見ながら手動で数字を打ってもらえれば大丈夫です。

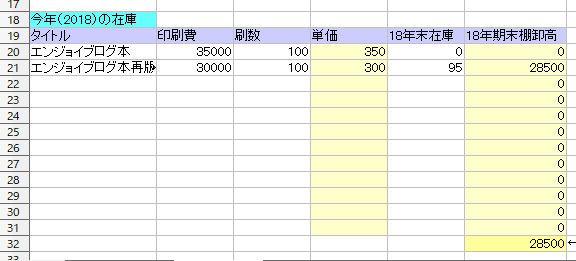

再版した場合の考え方

発行日自体は去年だけど今年になってから再版した場合、

それは帳簿上は今年の新刊として扱って今年の在庫欄に入力してください。

基本的に初版と2版などの版違いは別物として考えます。

たとえば、

イベント合わせは割増で高単価だけど、書店分を早割にして合計印刷費おさえよう!

なんてこと結構ありますよね。

最初にイベント分100部50000円で刷って

あとから200部40000円で再版して平均で1部300円……と考えたくなってしまいますが

帳簿では初版と2版などの版違いは別物として考えます。

こんな感じで別々に入力してください。

そして、初版と2版などの版違いの在庫が年をまたいで混在していると

最後に計算しなければいけない期末棚卸(後ほど説明)でちょっとややこしいことになります。

最終仕入れ原価法

仕入れ(ここでは印刷費)金額の異なる同じ商品の在庫が存在する時、

最後に仕入れ(印刷)た単価で計算するというものです。

特別な届出をしていない限り一般的な申告者の棚卸は全部この方法になるとのこと。

ややこしいのでまずはざっくりとでいいのでこちらの説明を読んでみてください。

https://www.ochiaikaikei.com/mlmg/201708151153_1346.htm

たとえば、

初版100部50000円単価500円在庫20部

2版200部40000円単価200円在庫200部

の時、最終仕入れ原価法にならうと

手元にある在庫220部の単価は最後に仕入れ(印刷し)たの2版の200円になります。

そうすると

220部×200円=44000円が棚卸額となるのです。

実際は(500×20)+(200×200)=50000円なのに…

こうなると、これ、帳簿合わなくならない!?

って思いますが、この額は確定申告のためだけに算出する金額なので、あまり深く考えなくていいようです。

ただし、例のように棚卸額が実際よりも安くなれば

期末棚卸額も減るので経費計上額が増える=税金が減る

逆に最後の仕入れ代が高くなれば逆の現象になります。

節税という面で考えるなら、最終仕入れは安い方が節税になります。

とにかく年末に在庫が切れそうでまだ初版残ってるけど再版しちゃお!という場合はお気をつけください。

ずっと手元にある在庫

最初の説明で去年以前の手持ち在庫の合計単価を出したと思いますが、

これは経費にまだなってない金額たちです。

そう、今後まったく在庫動く気配なさそう…でも捨てられない。という本があったなら、

それはずっと経費計上できないことにるのです。

廃棄処分すると経費として認められる

自分の魂と萌えを詰め込んだ本を廃棄するのは決断できないですよね。わかります。

いつか売れるかもしれないし、捨てるのは精神的に無理。と思う方もたくさんいると思います。

そういう方はそのままで大丈夫です。在庫数だけきちんと管理して入力していきましょう。

持っているだけでは経費にできないというなら思いきって処分してしまおうと思った方の場合、

次のような処理になります。

ウエストウイングなどの廃棄業者に頼んだ場合は廃棄証明書を。

自分で処分した場合は処分した証拠写真を撮っておきましょう。(よくあるのは表紙の端を切り取って傷物にし、売り物として機能しなくなった証拠写真を保管)

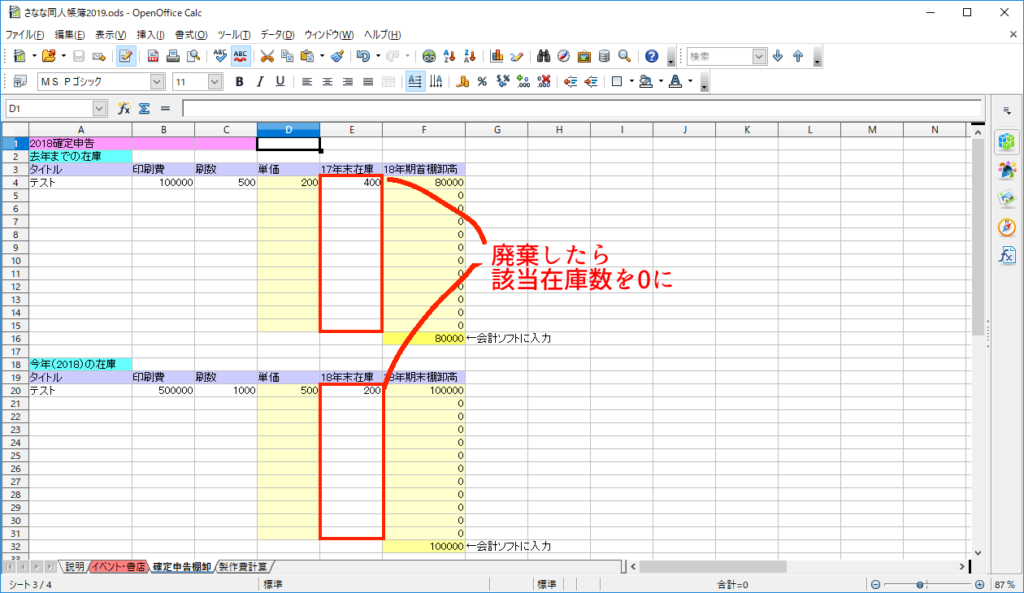

帳簿での処理ですが、頒布できる数0(全廃棄)したとして、

昨年以前の本はシート3の「確定申告棚卸」の去年末在庫欄を0に、

今年発行で今年廃棄した場合は今年末在庫欄の在庫欄を0にしましょう。

※あまりにも廃棄数が大きい場合は経費や仕入れを別に計上する方法もありますが

白色申告の場合は上記の在庫を0にする手法と廃棄証明書があれば大丈夫だと思います。

最後の仕上げ!「当期仕入高」の入力

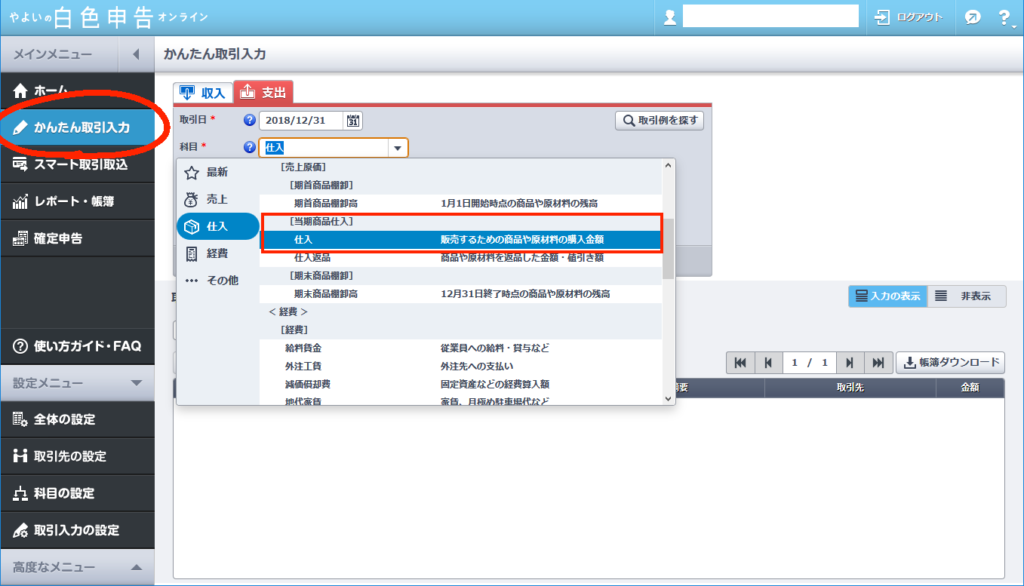

それぞれ数が出たらやよいの白色申告オンラインに戻って入力していきます。

まず印刷費。

流れで最後の説明になってしまいましたがこれを入力していきます。

左側のかんたん取引入力をクリックし、「当期商品仕入れ」の「仕入れ」の項目をクリック。

日付は入稿日にするのがいいと思います。

概要はタイトルなどのわかりやすいものを。取引先は印刷所を入力しましょう。

金額は、印刷所からの明細が出ている金額通りにここに打ち込みます。

(後ほど、売り上げ分の経費を算出する項目があるので、ここでは

支払った金額を満額入力します)

中には搬入費などの合計金額の明細になっていて、

これは荷造運賃として分けて考えなくていいの?と思う方もいらっしゃるかもしれませんが

分けなくて大丈夫です。分けても大丈夫ですがその場合二重計上には気を付けてください。

今年発行した本(去年の本を今年再版したら今年の本扱いです)をすべて入力したら、

取引入力部分は終わりです。

次はようやくこの確定申告の入力をしていきます。

確定申告の書類

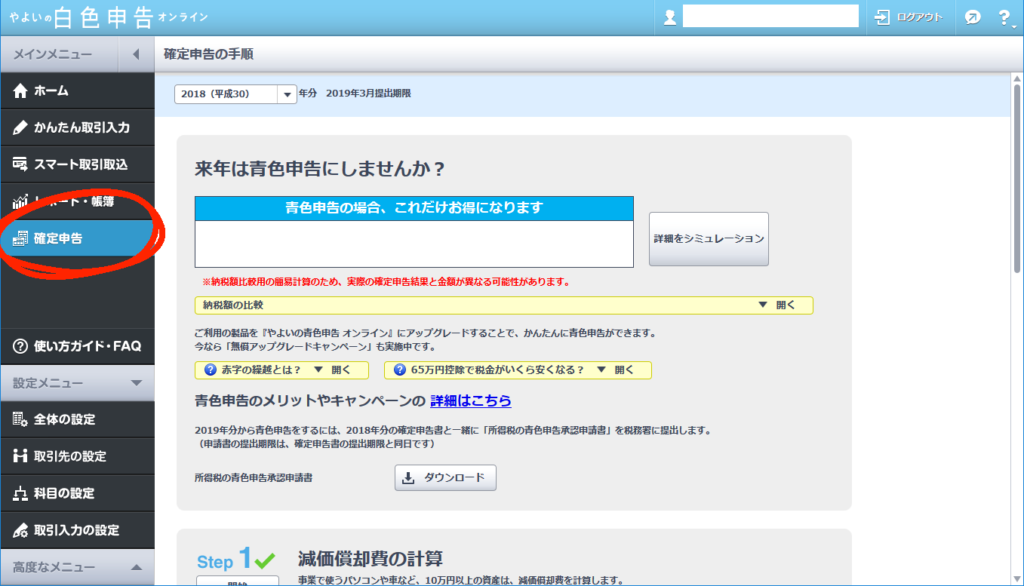

弥生オンラインでは2月末~3月中旬の確定申告の時期に

ここの確定申告ツールが解放されます。(画像は2018年申告用のものです)

それでは順番に見ていきましょう。

まず出てくる「来年は青色申告~」はいったんスルーして下にスクロールします。

するとStep1減価償却費の計算という項目があるので、10万円以上の経費があった人はここで入力します。

(減価償却については前回の記事に書きましたのでそちらも見てください)

ない場合はそのまま完了ボタンを押して終わらせて下さい。

次にStep2に進みます。開始ボタンを押してください。

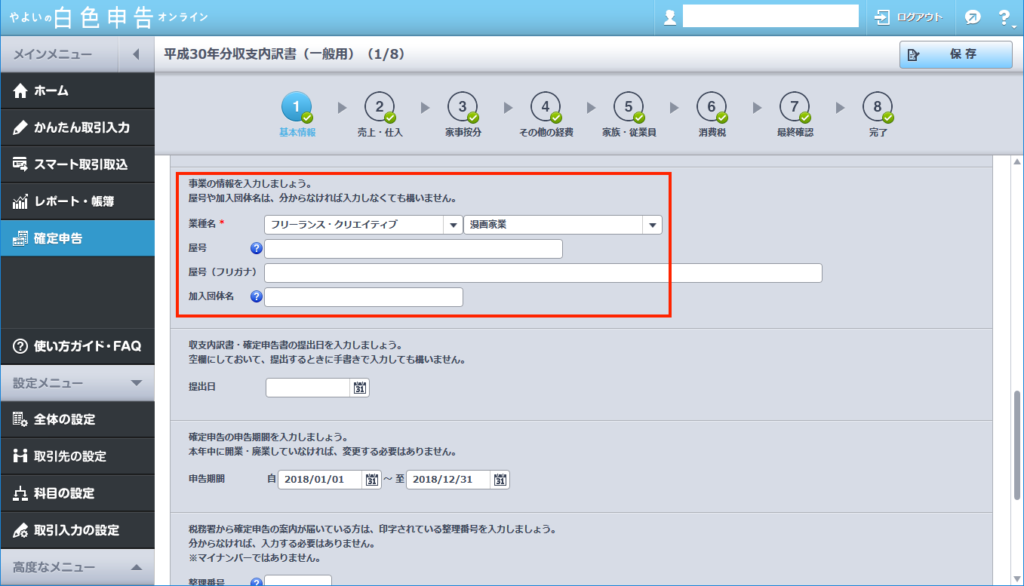

住所などを入力していくと、「 事業の情報を入力しましょう。 」という項目が出てきます。

ここがすごく重要なので間違わないように注意しましょう。

個人事業税が非課税になる作家業や漫画家業

ここの業種名ですが、間違って登録すると事業税がとられる場合があります。

事業税とは、所得が290万円以上ある課税対象業種の人にかけられる地方税です。

ですが一部の業種は非課税になります。作家業などは非課税業となるので間違えずに選択しましょう。

同人作家の場合は「フリーランス・クリエイティブ」欄の「漫画稼業」もしくは小説作家なら「作家業」にします。

デザイン業などを選択すると事業税がかかりますのでご注意を!

続けて入力していきます。

提出日はその書類を提出する日を。

確定申告の申告期間は書いてある通り変更する必要はありません。

整理番号も空欄でOKです。

税理士に依頼しているかいないかを選択し、保存して次へ進みます。

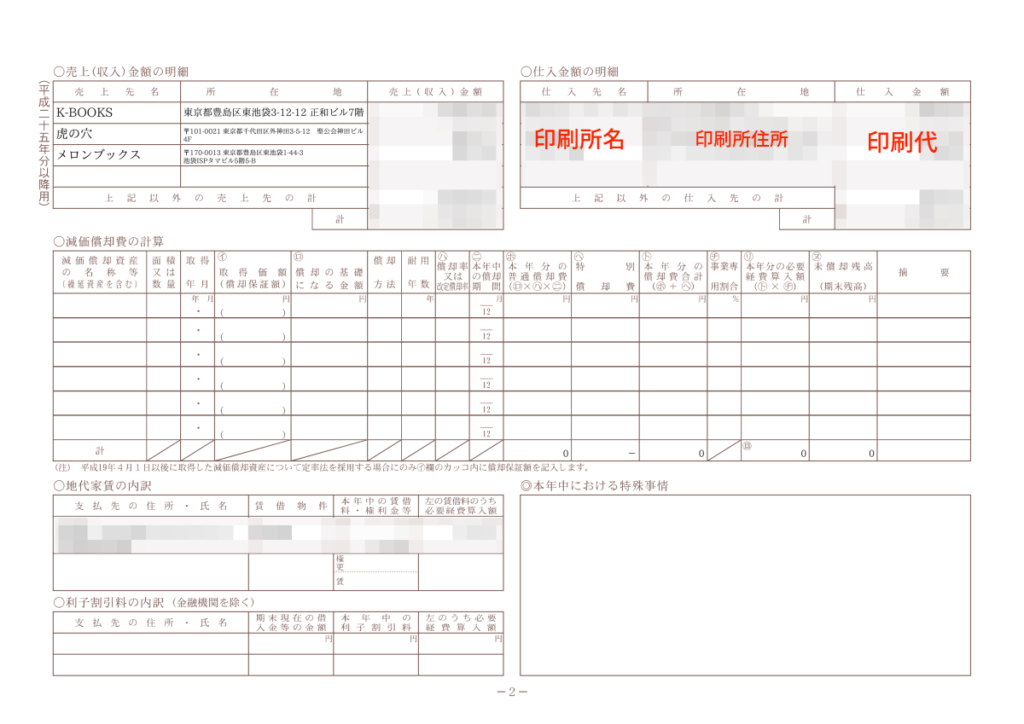

2・売上・仕入

それぞれの金額を確認し「売上先、売上金額に間違いはありませんか?」の欄に「はい」を選択します。

次の欄では書店やイベント名が出てると思いますが、これはこのように表示されます。

ちなみに横の売り上げの欄、額が大きいのはアシスタント代なのですが、

作家の先生の住所を知らないことがほとんどなので(たまに手書き領収書を送ったりすることもありますが)住所欄がかけませんw

なので私は各同人ショップの住所を入力して提出しました。

申告相談で、アシスタント先の住所わからないんですけど空欄でもいいんですか?と聞いたところ、

空欄でもOKだけどできれば金額が大きい順に書いた方がいいよね~わからないなら仕方ないけどね~と言われました。

仕方ないならOKのようです。同人活動のみの場合は書店の住所で大丈夫です。

次の項目も金額を確認し「仕入先、仕入金額に間違いはありませんか?」に「はい」を選択します。

次に印刷所名が並んでいると思うので、取引金額の大きい4社の住所を入力します。

ここの4つは上の画像右側の欄に反映されます。

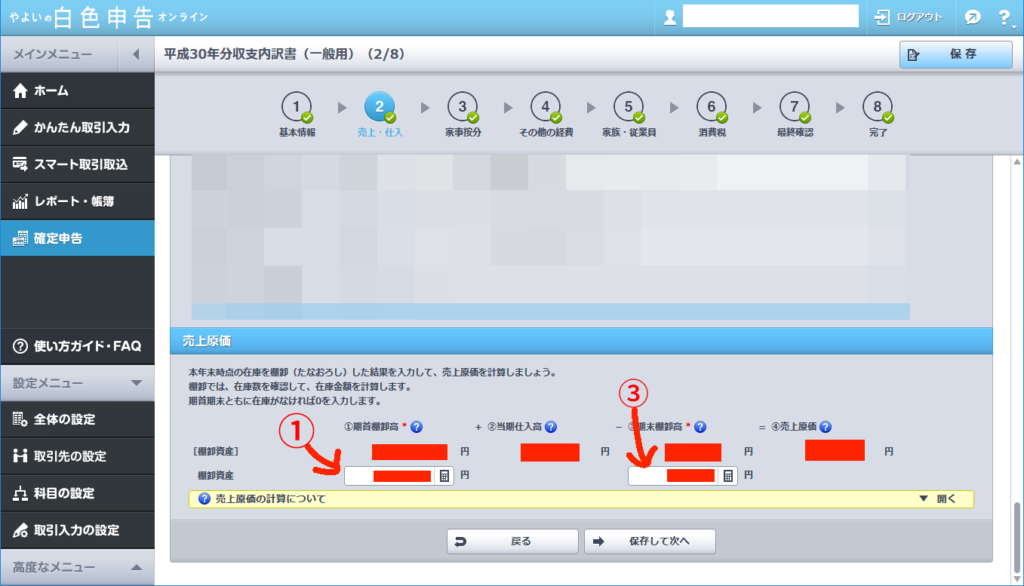

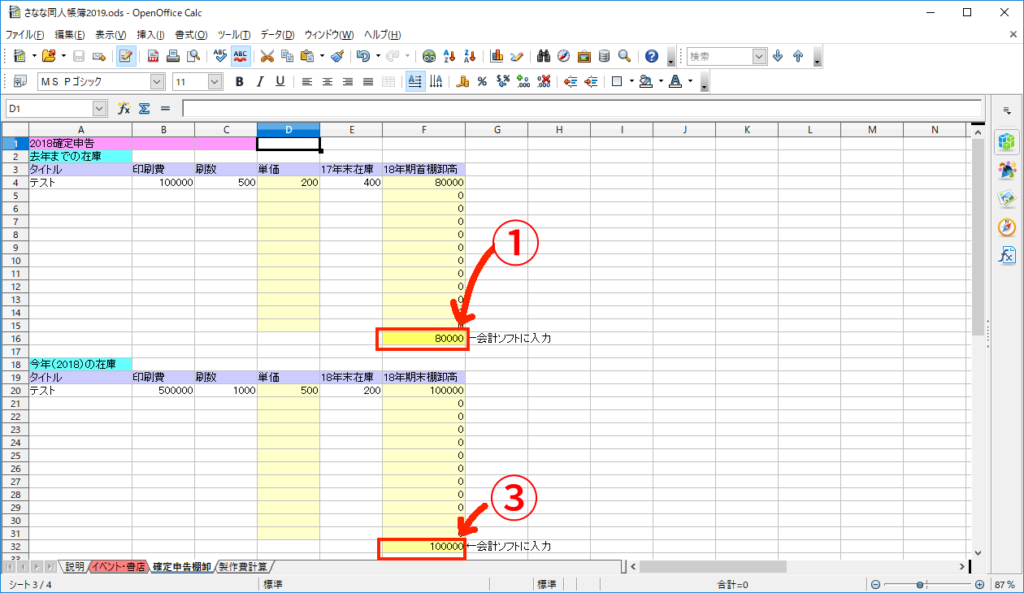

入力が終わったら次は売上原価欄です。

ここでエクセル帳簿を開きます。

①期首棚卸高 の欄に、

エクセルのこの①部分の数字を入力します。

③期末棚卸高はこの③部分を入力します。

②の当期仕入高は簡単取引入力で入力した合計が自動で反映されているはずです。

これは 去年までの在庫分の印刷費+今年の印刷費-今年の在庫分の印刷費=経費計上できる額

という意味です。

入力が終わったら保存して次へ進みます。

3・家事按分

ここは前回の記事で説明した通り、100%のままで大丈夫です。

経費入力時に按分していると思うので、下の項目も「いいえ」を選択し次に進みます。

4.その他の経費、5.家族、従業員、6消費税

家賃や従業員などについて入力していきます。

説明欄にある通りなので、その通りに入力し終わったら次へ進みます。

7.最終確認

やっとここまできたーーーーー!長かったですね!!お疲れ様です!!

間違いがないか確認したら完了ボタンを押しましょう。

収支内訳書をダウンロード

また「青色申告の~」というのが出てきました。

もしここで来年は青色申告にしてみようかな?と思った方は

「 所得税の青色申告承認申請書 」の欄のダウンロードボタンを押して書類を印刷しましょう。

青色申告の届け出については次の記事に書きますね。

次は「完了・ダウンロード」の項目の「収支内訳書をダウンロード」ボタンを押 す前に、

その下に「青色告承認申請書を作成する。」の チェックボックスがありますが、

先ほど印刷していた人や、必要ない人はここのチェックは外してしまって大丈夫です。

ダウンロードと印刷が完了したら「確定申告の手順に戻る」を押してStep2は完了です。

Step3 確定申告書の作成

開始ボタンを押して進みます。

1~3は「はい」か「いいえ」を選択するだけなので自分の状況にあったものを選んでください。

「3.所得」は選んだ選択によって別途書類が必要な場合があります。

「4.所得控除」の項目ですが、ここで健康保険や国民年金、各種保険、ふるさと納税、寄付金などの有無を問われます。

税金が安くなりますので該当するものがある人は忘れずに入力しましょう。

ここで該当のものを選択して「保存して次へ」を選ぶともう一度 「4.所得控除」 の欄が出てきます。

そこで先ほど選んだ項目の金額を入れる欄が出てくるので入力しましょう。

5.所得税

課税対象額と、所得税が計算されて出てきます。下の数字が所得税で納める金額になります。

確認したら保存して次へ進みます。次に出てくる 「災害減免額・外国税額控除」の該当する人はここも入力します。

あとはほとんどの人は「8.最終確認」までとくに変えるところはないはずです。

よく読んでそのまま最終画面まで進んで完了ボタンを押しましょう。

終わったーーーーーー!!!

また青色~がでてきましたがとりあえずここではスルーして下にスクロールします。

「完了・ダウンロード」の項目の「所得税確定申告書のダウンロード」を押しダウンロードと印刷をします。

これで入力などは終わりです!!お疲れ様でした!!!!

でもここからまだありますね。提出しないといけません。

次記事では確定申告の提出。提出の種類や必要なもの。

そして、青色申告と開業届についてです。お楽しみに!

次の記事